Inhoud

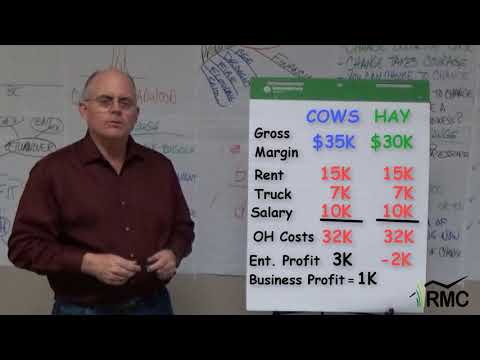

Bouwbedrijven moeten voldoende marge bieden in hun contracten om overheadkosten te dekken. Deze kosten zijn moeilijker te berekenen en verschillen van klant tot klant in vergelijking met directe kosten van materialen en arbeid om een bouwproject te voltooien. Over het algemeen zijn er drie soorten overheadkosten: direct, indirect en vast. Het beheren en administreren van deze kosten in het biedproces is cruciaal voor een bouwbedrijf om winst te maken.

Directe uitgaven

De locatie van het bedrijf zal verschillende overheadkosten hebben. Deze omvatten tijdelijke kantoren, apparatuurverhuur, administratieve salarissen en hulpprogramma's voor de werkplek. Deze overheadkosten zijn nodig om de constructie op de werkplek te voltooien. Dit vereist energie en water om de constructie te voltooien en deze kosten worden doorberekend aan de klant en moeten worden opgenomen in het budget tijdens het biedproces.

Indirecte uitgaven

Overheadkosten omvatten zaken als nutsbedrijven, verzekeringen, arbeidsparticipatie en pensioenregelingen. De bouwer moet deze items op regelmatige basis betalen, ongeacht of ze iets bouwen of niet. Bij het berekenen van een aanbieding moet de schatting voldoende contanten bevatten om de kosten voor het bedrijf te dekken om winstgevend te zijn. De huur, communicatie en uitrusting die voor meer dan één baan worden gebruikt, passen ook bij de overheadkosten.

Vaste zakelijke uitgaven

De vaste overheadkosten omvatten belastingen op lonen, werkloosheidsverzekeringen, tussentijdse garanties en licenties. Bedragen kunnen veranderen als gevolg van schommelingen in het aantal aanbiedingen en de hoeveelheid werk tijdens een project, maar moeten worden geteld wanneer voorstellen en schattingen worden voorbereid voor klanten.